Holt-Winters Exponential Smoothing

This notebook demonstrates running an HWES model in scalecast.

See the documentation.

[1]:

import pandas as pd

import numpy as np

import pandas_datareader as pdr

import seaborn as sns

import matplotlib

import matplotlib.ticker as ticker

import matplotlib.pyplot as plt

from scalecast.Forecaster import Forecaster

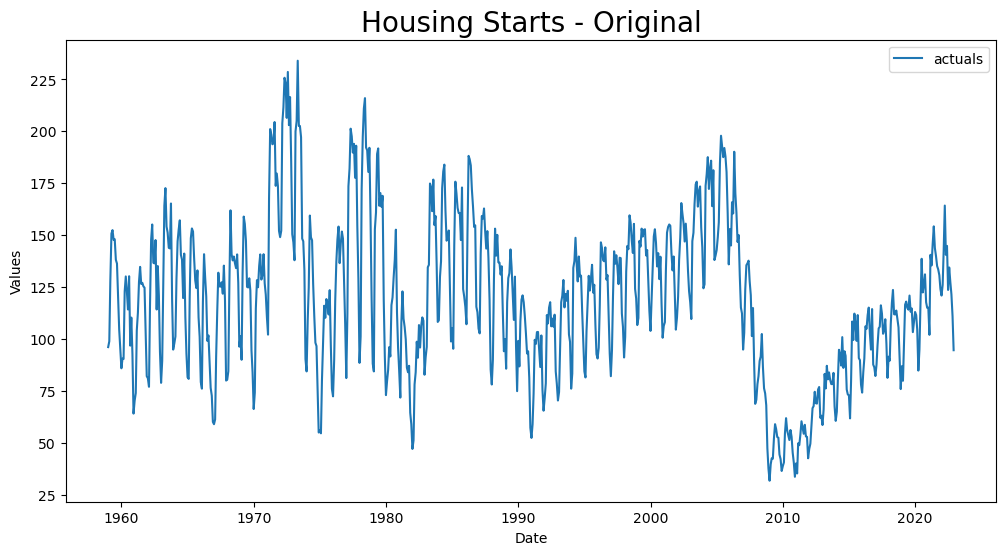

Download data from FRED (https://fred.stlouisfed.org/series/HOUSTNSA). This data is interesting due to its strong seasonality and irregular cycles. It measures monthly housing starts in the USA since 1959. Since exponential smoothing generally doesn’t need as much data to work effectively, we start the series in 2010, where it has a clear trend and seasonality.

[2]:

df = pdr.get_data_fred('HOUSTNSA',start='1959-01-01',end='2022-12-31')

f = Forecaster(

y=df['HOUSTNSA'],

current_dates=df.index,

future_dates = 24,

test_length = 24,

cis = True,

)

f

[2]:

Forecaster(

DateStartActuals=1959-01-01T00:00:00.000000000

DateEndActuals=2022-12-01T00:00:00.000000000

Freq=MS

N_actuals=768

ForecastLength=24

Xvars=[]

TestLength=24

ValidationMetric=rmse

ForecastsEvaluated=[]

CILevel=0.95

CurrentEstimator=mlr

GridsFile=Grids

)

[3]:

f.plot()

plt.title('Housing Starts - Original',size=20)

plt.show()

Forecast

[4]:

hwes_grid = {

'trend':['add','mul',None],

'seasonal':['add','mul',None],

'use_boxcox':[True,False],

}

[5]:

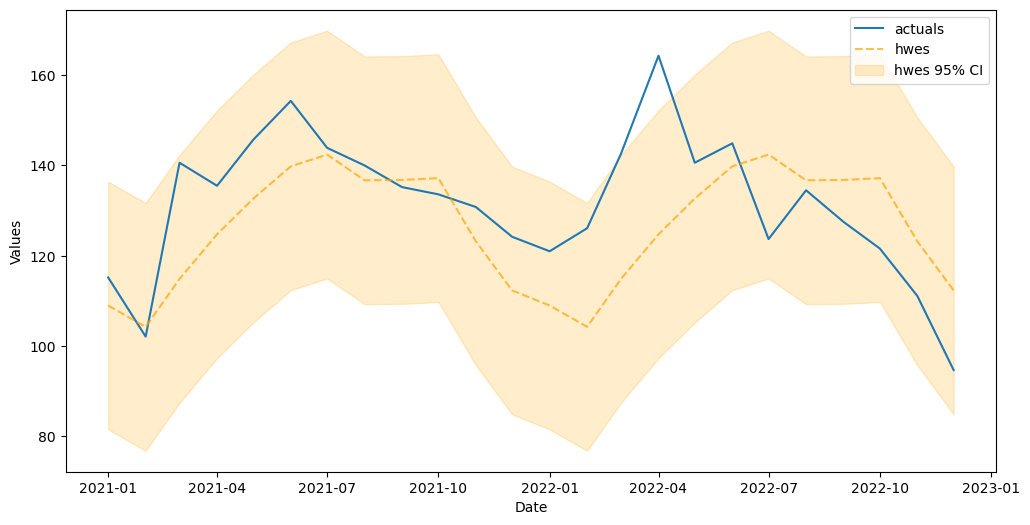

f.set_estimator('hwes')

f.ingest_grid(hwes_grid)

f.cross_validate(k=10) # 10-fold cv to find optimal hyperparams

f.auto_forecast()

f.best_params

[5]:

{'trend': None, 'seasonal': 'add', 'use_boxcox': False}

[6]:

f.plot_test_set(ci=True,include_train=False);

Model Summary

[7]:

f.regr.summary()

[7]:

| Dep. Variable: | HOUSTNSA | No. Observations: | 768 |

|---|---|---|---|

| Model: | ExponentialSmoothing | SSE | 91014.035 |

| Optimized: | True | AIC | 3695.184 |

| Trend: | None | BIC | 3760.197 |

| Seasonal: | Additive | AICC | 3695.908 |

| Seasonal Periods: | 12 | Date: | Mon, 10 Apr 2023 |

| Box-Cox: | False | Time: | 20:10:11 |

| Box-Cox Coeff.: | None |

| coeff | code | optimized | |

|---|---|---|---|

| smoothing_level | 0.6667527 | alpha | True |

| smoothing_seasonal | 0.1106022 | gamma | True |

| initial_level | 137.88929 | l.0 | True |

| initial_seasons.0 | -42.836737 | s.0 | True |

| initial_seasons.1 | -36.976933 | s.1 | True |

| initial_seasons.2 | -3.3594145 | s.2 | True |

| initial_seasons.3 | 22.918534 | s.3 | True |

| initial_seasons.4 | 30.817362 | s.4 | True |

| initial_seasons.5 | 26.588908 | s.5 | True |

| initial_seasons.6 | 20.272506 | s.6 | True |

| initial_seasons.7 | 21.220218 | s.7 | True |

| initial_seasons.8 | 8.3880755 | s.8 | True |

| initial_seasons.9 | 11.692122 | s.9 | True |

| initial_seasons.10 | -12.917838 | s.10 | True |

| initial_seasons.11 | -36.760941 | s.11 | True |

Save Summary Stats

[8]:

f.save_summary_stats()

f.export_summary_stats('hwes')

[8]:

| coeff | code | optimized | |

|---|---|---|---|

| smoothing_level | 0.666753 | alpha | True |

| smoothing_seasonal | 0.110602 | gamma | True |

| initial_level | 137.889290 | l.0 | True |

| initial_seasons.0 | -42.836737 | s.0 | True |

| initial_seasons.1 | -36.976933 | s.1 | True |

| initial_seasons.2 | -3.359415 | s.2 | True |

| initial_seasons.3 | 22.918534 | s.3 | True |

| initial_seasons.4 | 30.817362 | s.4 | True |

| initial_seasons.5 | 26.588908 | s.5 | True |

| initial_seasons.6 | 20.272506 | s.6 | True |

| initial_seasons.7 | 21.220218 | s.7 | True |

| initial_seasons.8 | 8.388075 | s.8 | True |

| initial_seasons.9 | 11.692122 | s.9 | True |

| initial_seasons.10 | -12.917838 | s.10 | True |

| initial_seasons.11 | -36.760941 | s.11 | True |

[ ]: